■ PTP(Publicly Traded Partnership) 종목 과세 안내

2023년 1월 1일부터 PTP*로 지정된 주식은 미국 국세청(IRS) Section 1446(f)**에 근거하여 미국 거주자가 아닌 투자자가 매도할 경우,

매도 금액의 10%가 현지 세금으로 원천징수될 예정입니다.

* PTP(Publicly Traded Partnership): 미국 내 천연자원(원유, 가스) 및 부동산 등에 투자하는 기업의 지분으로 증권시장에서 거래되는 종목

** Section 1446(f): 미국 거주자가 아닌 투자자가 PTP 종목 매도 시, 매도 금액의 10%를 원천징수하는 규정

*** 2022년 12월까지 매도 시, 원천징수 과세대상에 해당되지 않습니다.

< 유의사항 >

ㅇ PTP 종목은 과세 대상 종목이며, 수시로 대상 종목이 변경될 수 있으며, 매매 및 입출고가 제한될 수 있습니다.

ㅇ 해당 과세는 미국 국세청(IRS)의 규정에 의한 원천징수이며, 국내 전 증권사 공통 사항입니다.

< FAQ >

Q1. 매도 금액 전체의 10%를 세금으로 부과하는게 사실인가요?

A. 예, 이익금(양도차익)의 10%가 아닌

매도대금의 10%를 원천징수합니다.

Q2. 손실이 발생한 PTP 종목도 과세 대상이 되나요?

A. 예, 수익 및 손실 여부와 상관 없이 매도금액(매도대금)의 10%를 현지 세금으로 원천징수합니다.

Q3. 2022년 이전부터 보유한 주식도 세금 대상인가요?

A. 매수 날짜 및 보유 기간과 상관 없이 2023년 1월 1일부터 매도한 금액에 대해 세금이 부과될 예정입니다.

Q4. PTP 종목은 몇 종목이며, 대상 종목에서 포함되거나 제외될 수 있나요?

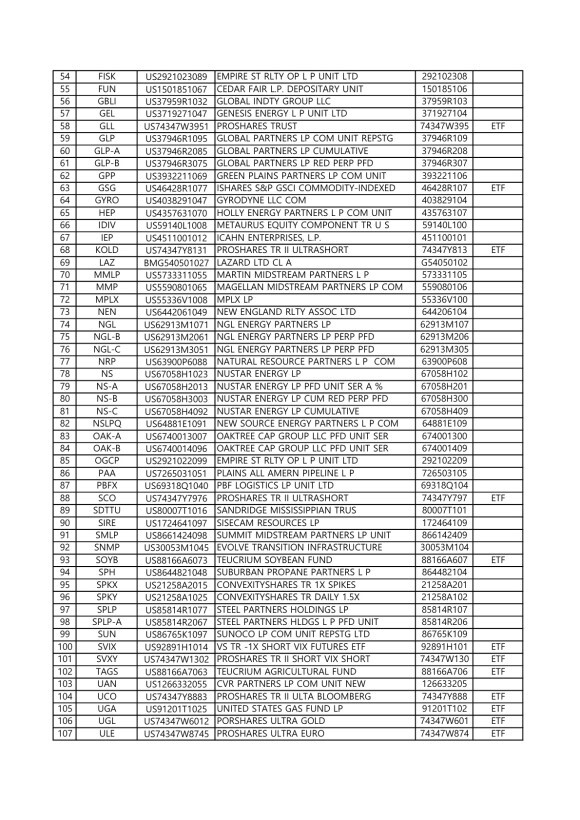

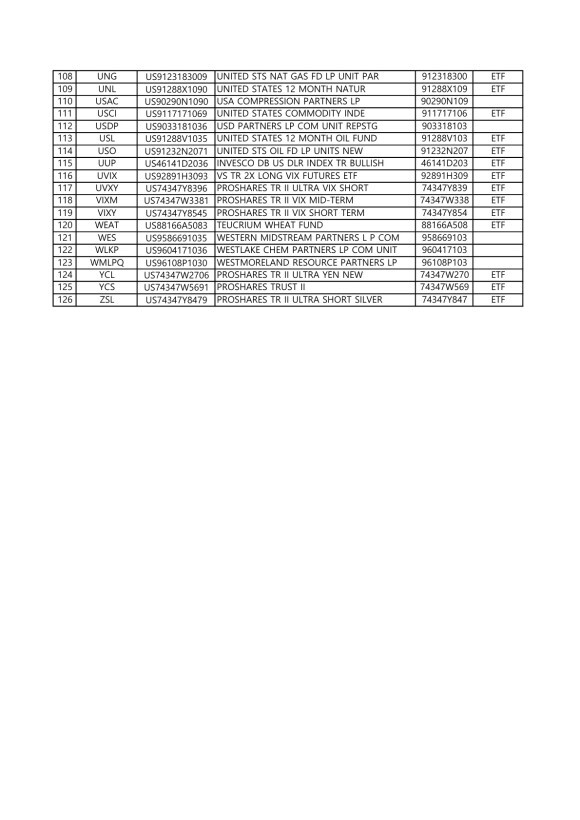

A. PTP 종목은 예탁원 기준 국내 증권사가 보유한 126 종목이 해당되며, 미국 외 사업 등의 이유로 세금 면제 조항 충족 등 이슈 발생 시

대상 종목에서 제외되거나 새롭게 포함될 수 있기 때문에 대상 종목은 수시로 변동될 수 있음에 유의하여 주시기 바랍니다.

※ 예탁원 기준 국내 증권사가 보유한 PTP 종목은 첨부 파일을 참고하여 주시기 바랍니다.

'투자 > 배당주 투자' 카테고리의 다른 글

| ARIRANG 고배당주ETF (161510), 배당투자 ETF (0) | 2023.07.08 |

|---|---|

| 2023년 미국시장 휴장일 및 조기종료일 (0) | 2023.01.02 |

| DNP, 미국주식 월배당 인프라CEF (미국월배당주) (0) | 2022.02.03 |

| FENY, 미국주식 분기배당 에너지ETF (0) | 2022.02.03 |

| SPHD, 미국주식 월배당 ETF (미국월배당주) (0) | 2022.02.03 |

댓글